Comment expliquer une vague d’inflation , des faillites bancaires, une France endettée? Toutes les mauvaises décisions se cumulent

Une recession cyclique habituelle se combine aux conséquences des délires covidistes et écolo scientistes.

1)L’économie est cyclique et l’on retrouve dans la crise actuelle cette dimension avec le changement de politique monétaire des banques centrales qui cessent de faire tourner la planche à billets, relèvent les taux et provoquent une récession .

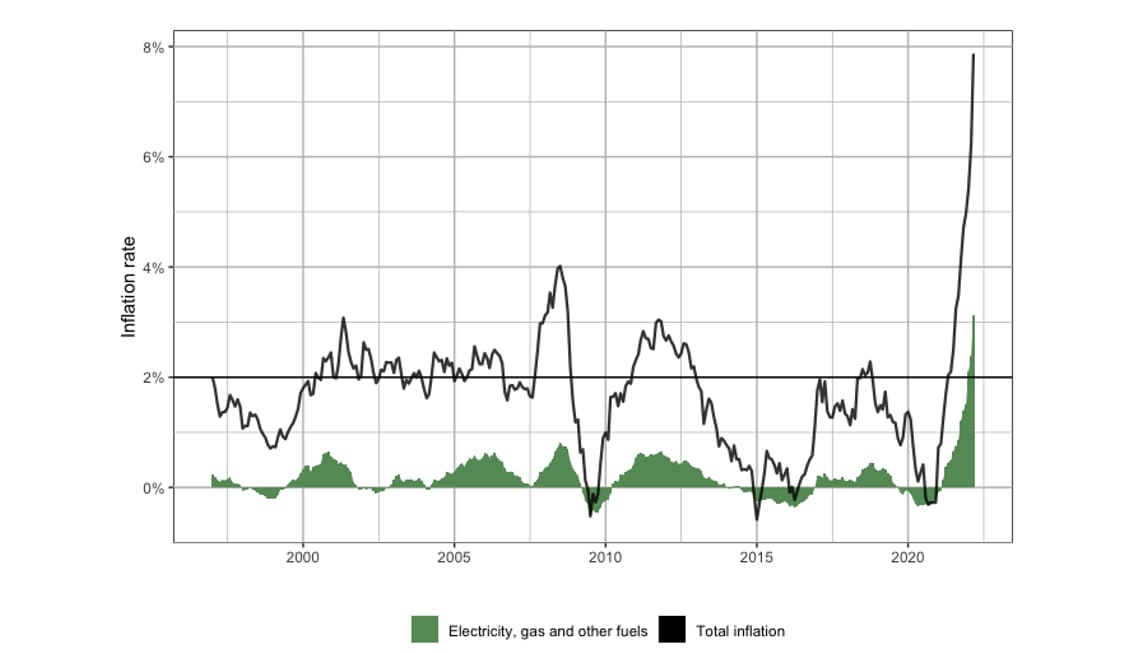

L’inflation fait son grand retour. Dans la zone euro, le taux d’inflation en glissement annuel atteint un record de 8,1 % en mai 2022, avec un phénomène comparable au Royaume-Uni (+ 7,8 % en avril 2022) et même encore supérieur aux États-Unis (+ 8,6 % mai 2022). La hausse actuelle des prix est un phénomène de rattrapage principalement lié à la crise de la Covid-19 et à la guerre en Ukraine.

Pour autant, si l’origine de cette inflation est principalement d’ordre conjoncturel, une inflation structurelle liée aux enjeux climatiques pourrait apparaître et persister, face à laquelle il conviendra d’apporter des solutions. Conformément à leur mandat actuel, les banques centrales augmentent successivement leurs taux d’intérêt en réponse à la hausse des prix. Cette réaction pourrait toutefois freiner les investissements nécessaires à la transition environnementale et s’avérer contreproductive au regard des enjeux climatiques. Explications.

La guerre en Ukraine pourrait réduire de 1,4 point de pourcentage la croissance du PIB de la zone euro

2 Covid-19 et guerre en Ukraine, causes principales de l’inflation actuelle

En 2020, les prix se sont initialement contractés sous l’effet des restrictions inutiles pour lutter contre la Covid-19. Afin d’éviter un effondrement de l’économie mondiale, la plupart des gouvernements ont massivement soutenu l’économie par une hausse des dépenses publiques et la mise en place de plans de relance. Mais dans le même temps, la crise a durablement affecté les chaînes d’approvisionnement. Le redémarrage tardif et contrarié des capacités de production mondiale a généré un déséquilibre entre l’offre et la demande.

Du point de vue de l’offre, les entreprises ont du mal à satisfaire la demande du fait de difficultés d’approvisionnement en matières premières et de tensions sur le marché du travail. La hausse des prix de l’énergie est venue s’ajouter à ces désorganisations des chaînes de valeur. En pleine période Covid, le recul mondial de la consommation de pétrole liée à un effondrement des échanges internationaux et à la baisse des déplacements des populations, s’est traduit par un effondrement du prix du pétrole. Les pays producteurs dont l’équilibre économique dépend de cette ressource, ont réagi en diminuant drastiquement leur production. Malgré la reprise économique, les pays de l’Opep+ ont tout d’abord temporiser avant de récemment décider d’augmenter leur production. L’extraction des ressources ne permettra cependant pas dans l’immédiat d’inverser la tendance actuelle.

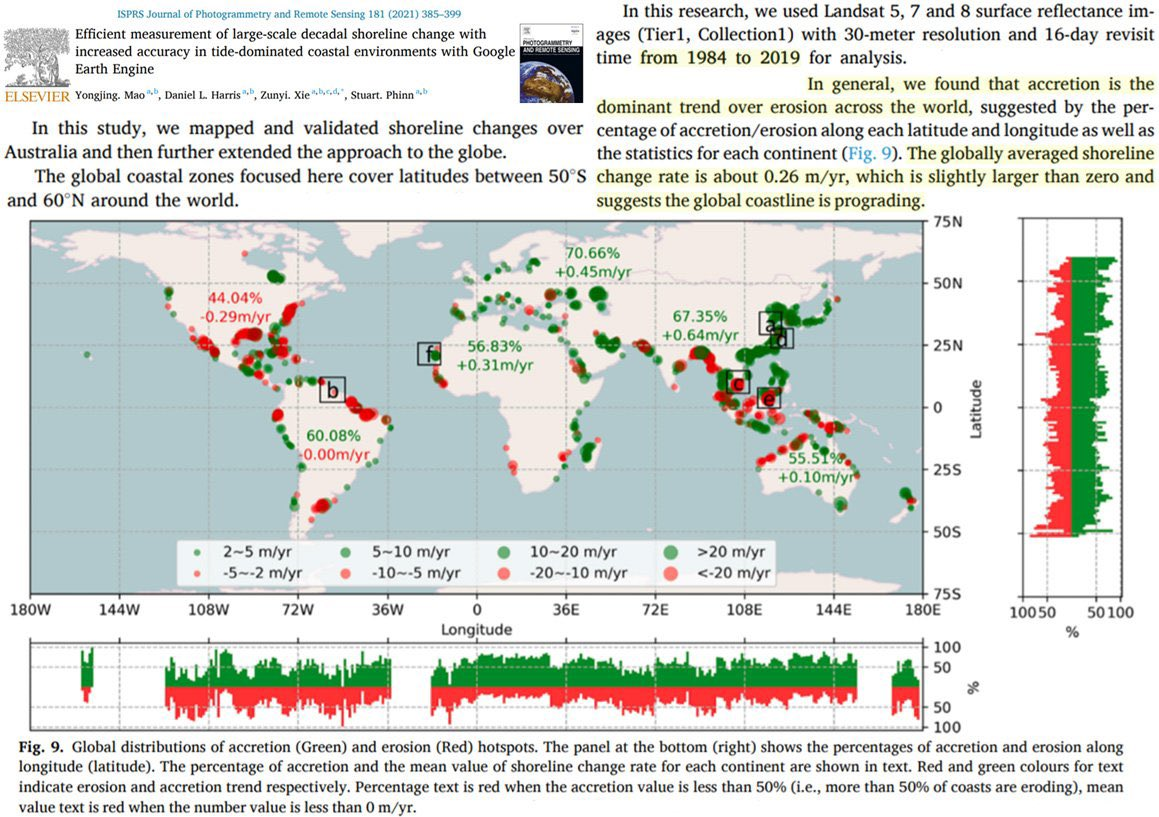

Ce déséquilibre sur le marché de l’énergie joue ainsi un rôle prépondérant dans la hausse des prix actuelle. En effet, selon la BCE , fin 2021, la hausse du prix de l’énergie explique plus de 50 % de l’inflation dans la zone euro. Aux États-Unis et au Royaume-Uni, la part de l’énergie dans l’inflation représente respectivement 26 % et 29 % (Aurissergues et al., 2022). La Russie étant un important pays producteur de gaz et de pétrole, la guerre en Ukraine accentue ce phénomène et pourrait affecter durablement les pays européens. L’OCDE (2022) a ainsi estimé que ce conflit pourrait réduire de 1,4 point de pourcentage la croissance du PIB de la zone euro et augmenterait les prix de 2 points de pourcentage pour cette même zone en 2023.

Figure 1. Taux d’inflation et contribution des énergies à l’inflation dans la zone euro

Source : Eurostat

Face à la persistance de l’inflation et aux risques géopolitiques, les différentes banques centrales ont commencé à réagir afin d’éviter un emballement des prix. La Banque d’Angleterre a été la première à augmenter son taux directeur suivie par la Réserve fédérale. Alors que la BCE ne prévoyait pas d’augmenter ses taux avant la fin de l’année 2022, Christine Lagarde, présidente de la BCE, a annoncé le 9 juin que les taux directeurs commenceraient à augmenter à partir de juillet 2022. Ces taux devraient être révisés à la hausse dans les mois à venir tant que l’inflation ne sera pas contrôlée.

Si on peut s’attendre à ce que des politiques monétaires plus restrictives arriveront à infléchir la hausse des prix par une contraction de la demande, leur efficacité dépendra notamment de l’évolution de la situation en Ukraine. Par ailleurs, le pilotage de l’inflation devrait rester un sujet crucial car la crise et les enjeux climatiques risquent de pérenniser l’inflation à un niveau plus élevé qu’espéré.

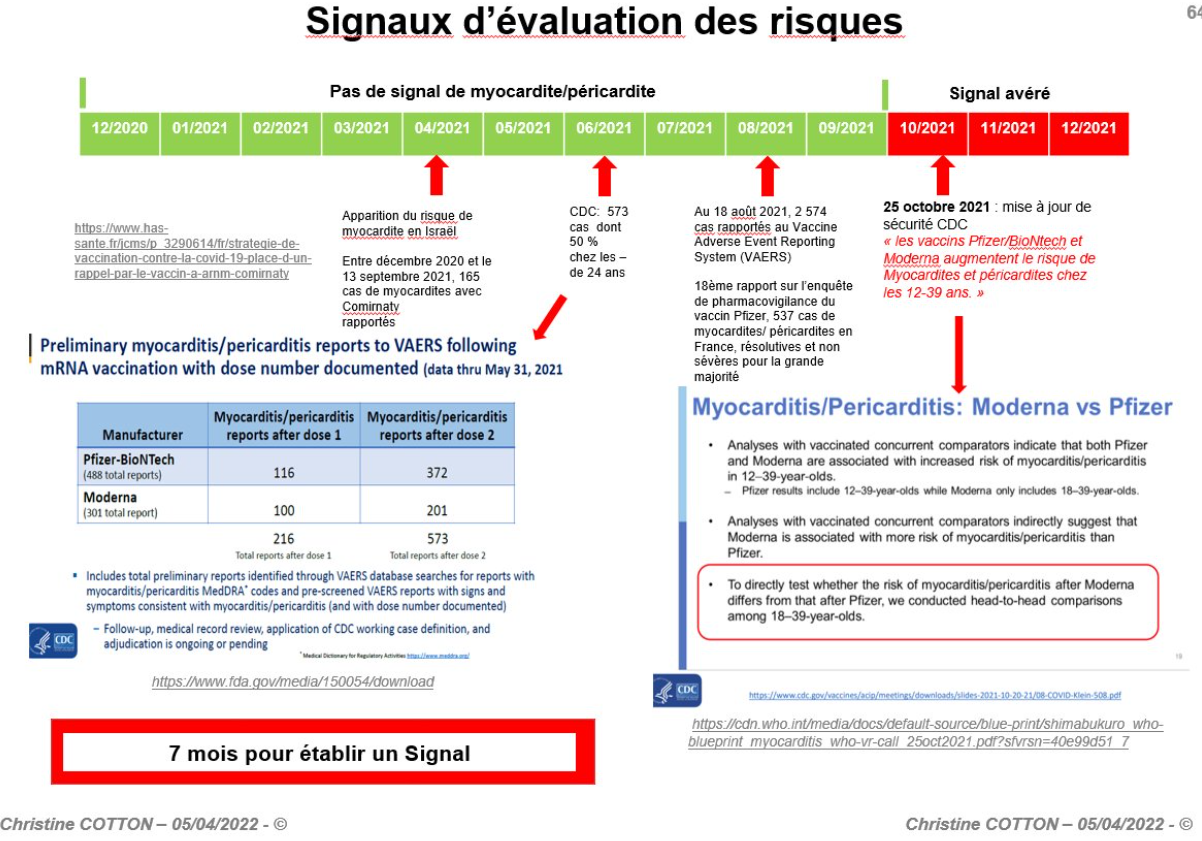

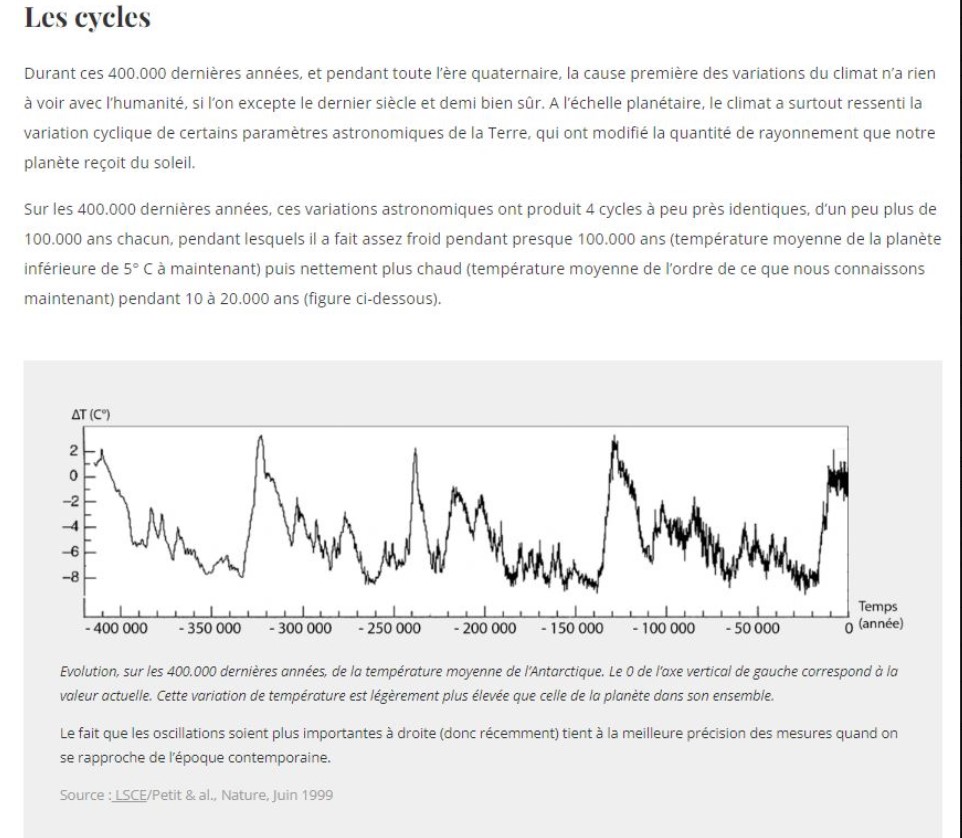

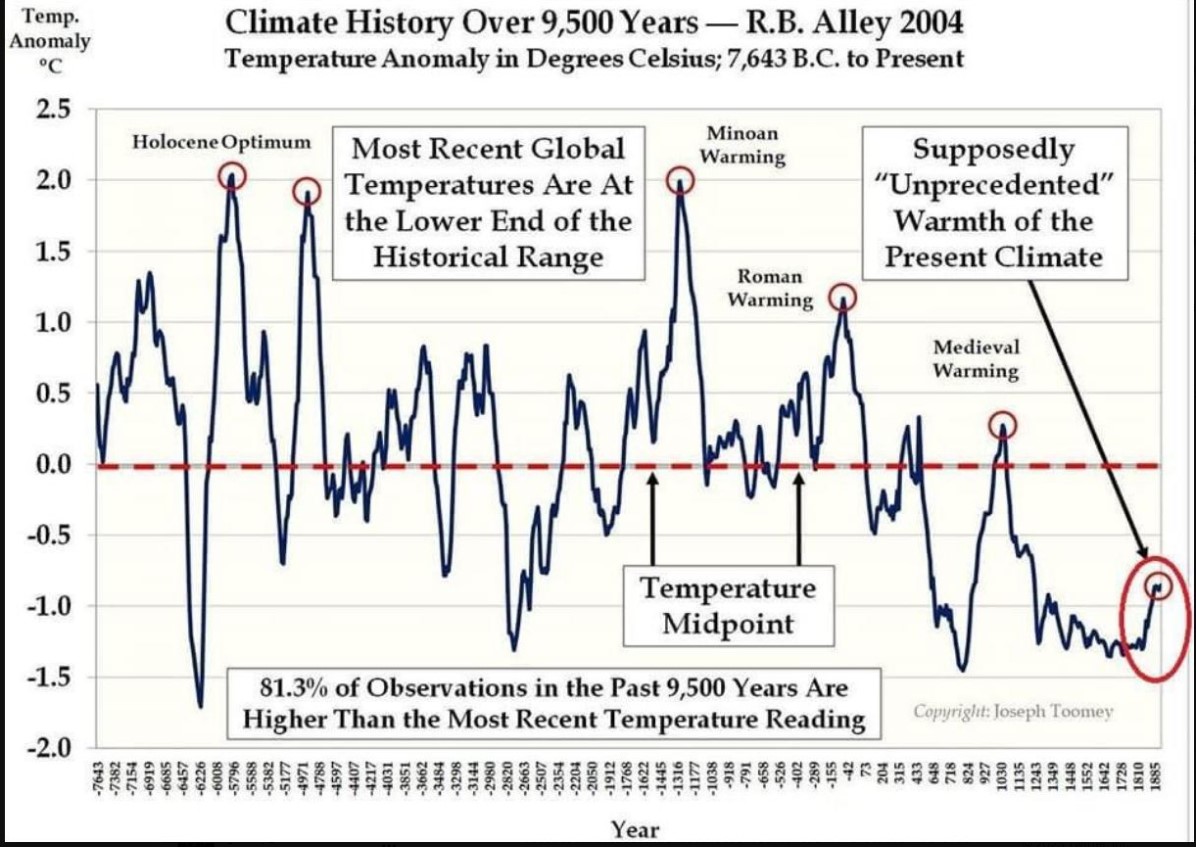

3 La climateflation est la conséquence de mesures irrationnelles découlant d’une légère hausse des températures qui reste inférieures à ce qui pu être observé dans les périodes historiques récentes.

Les enjeux de la politique monétaire dans un contexte d’inflation lié aux politiques climatiques

.

La reconstruction historique des climats du passé par l’informatique du Giec est démentie par les observations archéologiques et le lien avec le co2 n’est pas établie. Hélas ces affirmations catastrophiques qui ont valu à Gréta un doctorat de THEOLOGIE conduisent à des politiques qui cassent la croissance en Occident et génèrent l’inflation

L’inflation comme effet collatéral du changement climatique

et de la transition énergétique

Les enjeux climatiques auxquels les économies doivent faire face impliquent des conséquences sur l’inflation auxquelles il n’apparaît pas possible d’échapper. Face aux conséquences irréversibles et potentiellement désastreuses de l’inaction ou du report de l’effort à fournir pour faire évoluer nos sociétés, la mise en place de mesures fortes dont l’objectif est de transformer en profondeur les modes de production et de consommation

L’économiste de la BCE Isabel Schnabel a récemment synthétisé les impacts potentiels de la crise climatique sur l’inflation en pointant trois nouvelles sources auxquelles il faudra faire face : climateflation, fossilflation et greenflation.

La climateflation

Pour atteindre la neutralité carbone en 2050, l’Union européenne a adopté le pacte vert, fixant à 55 % la réduction des gaz à effet de serre (GES) en 2030 par rapport au niveau de 1990. En attendant une baisse du prix des technologies capables d’assurer la transition, les autorités utilisent des signaux prix pour inciter les agents économiques à modifier leurs choix d’investissement et de consommation. L’incitation passe par un signal prix suffisamment élevé afin d’initier un changement comportemental. Or l’instauration d’un prix sur la pollution, qu’il prenne la forme d’une taxe ou d’un marché carbone, peut modifier durablement les coûts de production. Si les entreprises le peuvent, elles adapteront leurs prix en répercutant – même partiellement – cette hausse des coûts. Ainsi, la fossilflation résulte de la montée en puissance des politiques climatiques qui renchérissent le prix des énergies fossiles. Quinze États européens ont déjà instauré des taxes carbone en plus du marché des droits à polluer au niveau de l’UE. En 2021, la taxe carbone moyenne dans les pays de l’Union était de 33€ par tonne de CO2, quant au quota carbone, le prix avoisine désormais les 85€ par tonne de CO2 en juin 2022. Cependant, ces prix risquent d’augmenter dans les années à venir. Pour respecter les objectifs de la France, le rapport Quinet (Quinet et al., 2019) indique par exemple qu’une cible de 250 €/tCO2 serait nécessaire en 2030. La mise en place d’un prix du carbone à un niveau aussi élevé aurait des répercussions sur les ménages et sur les entreprises. Une étude menée par Deloitte (Sautel al. 2022), pour la Fabrique de l’industrie, met en exergue les conséquences sectorielles d’une taxe à 250€ la tonne. Les auteurs montrent que près de la moitié du surcoût lié à la politique climatique devrait être supportée par les clients finaux, tandis que les entreprises supporteraient l’autre moitié. Même les secteurs peu émetteurs pourraient être indirectement affectés par la tarification carbone du fait de la répercussion en chaîne de la part de leurs fournisseurs.

Mettre en place des solutions pour augmenter l’efficacité énergétique est coûteux et pourrait aussi engendrer de l’inflation verte ou greenflation. Les investissements à réaliser dans les années à venir pour préserver le climat sont substantiels. Selon l’Agence internationale de l’énergie (IEA, 2021) 4 000 milliards de dollars d’investissement par an seraient nécessaires au niveau mondial entre 2026 et 2030 pour atteindre la neutralité carbone d’ici à 2050, soit près du double des engagements actuels. Le coût de ces investissements devra nécessairement être répercutés dans les prix pratiqués sur ces biens et services.

4 Une inflation par l’offre et non la demande

La mondialisation : un effet baissier sur l’inflation entre 1995 et 2019

La note d’étape de l’économiste Jean Pisani-Ferry et de l’inspectrice générale des finances Selma Mahfouz pour France Stratégie, « L’action climatique : un enjeu macroéconomique », détaille les premiers éléments du coût de la transition écologique pour la France. Jusqu’à présent, les conséquences économiques de l’objectif zéro carbone de la France avaient été peu envisagées. L’étude parle de 2,5 points de PIB nécessaires d’ici 2030 pour parvenir à la neutralité carbone en 2050, soit 70 milliards d’euros d’investissement dans les 8 prochaines années. Un rapport complet sera remis au gouvernement au printemps prochain.

Ces déséquilibres ont une dimension structurelle quand ils révèlent des changements des paramètres fondamentaux (technologies et préférences) rendant d’actualité une reconfiguration du tissu productif inhérente au progrès technique et à la croissance. Ils peuvent aussi être le fruit de chocs géopolitiques affectant notamment les marchés de matières premières. Sont en jeu les comportements en matière de prix, de quantités produites et d’investissement des entreprises concernées dans différents secteurs

l’hétérogénéité des secteurs (des micromarchés) en termes de demande ou d’offre excédentaire

L’inflation a récemment resurgi sous la forme des hausses de prix sur les marchés de matières premières et de certains biens intermédiaires tels que les composants électroniques. Elle résulte d’un rebond exceptionnel d’activité consécutif à l’arrêt imposé par les contraintes sanitaires et de la persistance de goulets d’étranglement le long des chaînes mondiales d’approvisionnement que la guerre en Ukraine est venue exacerber

une défaillance de l’offre et donc de l’investissement dans les nouveaux domaines d’activité. D’anciennes activités entrent en déclin et de nouvelles doivent se développer. D’un côté les entreprises font face à des chutes de demande qui les conduisent à licencier, de l’autre elles doivent augmenter leurs prix pour faire face aux hausses de coûts liées à l’ampleur des investissements à effectuer. Le secteur automobile confronté au passage du véhicule thermique au véhicule électrique est emblématique de cette évolution.

Elle persisterait si les ajustements de l’offre et de la demande dans les différents secteurs étaient bloqués ou ralentis faute d’investissements suffisants en capital physique et capital humain avec pour conséquence de peser négativement sur les gains de productivité et les taux de profit attendus.

Enfin, des recompositions de l’appareil productif impliquant investissements et relocalisations sont envisagées en réponse aux tensions inflationnistes dans le but pour les entreprises d’éviter de subir à l’avenir les effets de goulets d’étranglement.

nombre d’entreprises dans différents secteurs, du fait de la hausse des prix des consommations intermédiaires, peuvent être confrontées à un manque de trésorerie susceptible d’affecter la poursuite de leur activité